�������¼���

�������ô�?sh��)ؕr�g9��9����Ӣ���YԴ�c���ô�̩���YԴ�پW(w��ng)����������r��ƽ�Ⱥϲ�������I(y��)��ʽ�M��ϲ����̡���(j��)Ϥ���ɹ�˾�ϲ��Ŀ����~���^530�|��Ԫ��ƽ�Ⱥϲ���������I(y��)���M����Ӣ��̩�ˣ�Anglo Teck������(j��)��ý�y(t��ng)Ӌ����헽��מ�ʷ�ϵڶ���V�I(y��)��ُ�����H����2013����ܿ��c˹��������ֵ900�|��Ԫ�ĺϲ������¹�˾���ɞ�ȫ�������~�V��I(y��)�����ڌ����@ԓ��ُչ�_ȫ��λ������x��

��������ȡ�

�����������rֵ���τt���A����

�����\��ƽ�Ⱥϲ�����ĵV�I(y��)��ُ����

����ꐂ�

�����P�߸���(j��)���_��Ϣ���IJ�ُ���g(sh��)�ĽǶ���������߉����ֵ���O(ji��n)���Լ����m(x��)�B�i�������Թ�ͬ�I(y��)�cͶ�Y�˅������b��

�������Y(ji��)��(g��u)��������r�����ײ���

����Ӣ���YԴ�c̩���YԴ�Ĺɱ�Ҏ(gu��)ģ�����Ȼ��������ֵ���һ�ȸ��_ 1.8������K���p���̶���ȫ��Ʊ+�e��Ϣ����������(j��ng)�^����Ӌ�����ϲ���Ӣ���YԴ�ֹ�62.4%��̩���YԴ�ֹ� 37.6%���[����ُ��r�H1%���M�ܹə�(qu��n)�������A����Ӣ���YԴ���˴κϲ��Ա��p���Q�顰����r���ϲ�������(j��)�p���f(xi��)�h��Ӣ��̩�˿�������������ڼ��ô�ظ��A��

�������^ȥ24��������Ӣ���YԴ3�ξܽ^�˱غͱ��ص���ُҪ�s�����һ���_��490�|��Ԫ������̩�˄t��230�|��Ԫ�Ĺ�ֵ�����˼��ܿɵ���ُ�����κ�һ��������^20%����rҪ������һ���t��Ԯ�������ۡ��Ěvʷ�o䛣���˸���r���ײ����y�Ԍ�ʩ��Ŀǰ���~�r��ÿ��9500��Ԫ~10500��Ԫ�^(q��)�g���������Ͷ���c��ԃ�C��(g��u)����2027��ǰ�~������ȱ���Д��uڅһ�£�������p���P(gu��n)����r��Մ��λ�ڡ���ͬ���q�����A�ڡ�ESG���h(hu��n)���������˾�������Y�������p���ɖ|�����еĺ�Ӌ�ֹɱ�����38%����ͶƱ�������_�A����ƽ�Ⱥϲ�����Ҏ(gu��)�����u�pֵ�c�Y�a(ch��n)���x�����l(f��)�Ŀɳ��m(x��)�Ԡ��h��

�����Y�a(ch��n)���ϣ������ؾ��������D(zhu��n)���顰ϵ�y(t��ng)������

�����˴κϲ���ɺ���Ӣ��̩�ˌ������������缉�~�Vɽ��������λ������������Collahuasi���Ɓ������~�V��Ӣ���YԴ����44%��(qu��n)�棩�cQuebrada Blanca��QB�~�V�����˷����_���m���~�V��̩���YԴ����90%��(qu��n)�棩����H15�������������300�ף��V�wͬ��ͬһ�ߎr�ɵV�����ڲ�ُ֮ǰ���ɼ���I(y��)���Խ��O(sh��)���x�S����ˮ�������cβ�V�����ϲ��_�ɺ�Ӣ��̩�ˌ����@�������缉�~�V�{��y(t��ng)һ���\�I�wϵ��

��������(j��)�p����2025��9��9�հl(f��)���ġ�Ͷ�Y����ʾ����

������һ���M�½�һ�l�s15����ĵ����z���\ݔ�C����Collahuasi�ĸ�Ʒλ�Vʯֱ��ݔ����QB2�x�S���Ԍ��F(xi��n)�x�V����ˮ�������ۿ��O(sh��)ʩ�Ĺ�����

�����ڶ�����2030�ꡪ2049�����g���AӋ����~�����Ӽs17.5�f���~�a(ch��n)����2030�ꡪ2049�����AӋӢ��̩��ƽ��ÿ�ꌍ�F(xi��n)��ǰEBITDA�f(xi��)ͬЧ��s14�|��Ԫ���Խ�����ɺ�ĵ�4������ȶ�ǰ��(j��ng)���ԅf(xi��)ͬЧ��s8�|��Ԫ��

������ֵ�ߣ����~��I(y��)�rֵ

�������~��I(y��)�rֵ��EV/tCu���ǽ�����V�I(y��)��ُ�ﳣ�õġ�Ӳ�ˡ���ֵ��������I(y��)�rֵ��������~�a(ch��n)�����õ�ÿ���a(ch��n)1���~����������I(y��)�rֵ�����~��I(y��)�rֵ���˲�ͬ�۬F(xi��n)�����YԴ�����O(sh��)��һ�ۿ����l�F�l���ˣ����~��I(y��)�rֵ�@������ͬ�I(y��)�t���ܱ��������@������ͬ�I(y��)�t����r��߳��L�A����

��������(j��)�Ј�����Ͷ�еĹ������ڽ���ǰ��Ӣ���YԴ����I(y��)�rֵ��EV���c�~������tCu��֮�Ȟ�6000��Ԫ~7000��Ԫ��̩���YԴ��7500��Ԫ~8500��Ԫ������ɺϲ������]�f(xi��)ͬЧ����Ӣ��̩��ԓָ����������5500��Ԫ~6500��Ԫ�^(q��)�g�����^�����ɸ�����һ����ͬ�ڵ��Ј���ֵ��10%~25%������ɖ|δ�@����r��Ҳ�܉�{���@һ����ֵ�Y�a(ch��n)���Ę˺������F(xi��n)15%~20%�Ĺ�ֵ�ޏ����@�������������Q������rҲ���㡱�ĵך�������

����߀��׃��(sh��)���ġ�Ͷ�Y���ô�IRAԭ�a(ch��n)��

������(j��)ý�w�����ԓ������ͨ�^�������ô��Ї����Ϸǡ��W�����������Ĵ�������������Ӣ�����ձ��ڃ�(n��i)��9��˾��ݠ�^(q��)�ύ���Ŕ�/����Ͷ�Y������AӋ���w�����ĕr12����~18���������׃�������ڼ��ô��c�Ї���

�������ô���������(j��)�����ô�Ͷ�Y����2021����ӆ�l�����~���О顰�P(gu��n)�I�V�a(ch��n)������ͨ�^�������桱�c���Ұ�ȫ����ɵ��P(gu��n)����Ӣ���YԴ�ѳ��Z���ϲ���ȫ�������O(sh��)�ڜظ��A��δ��5���(n��i)����ô��Y�a(ch��n)��QB�~�V�U�a(ch��n)��Trailұ���S���_˹����⛷ʣ�Ͷ��45�|��Ԫ���ڶ������C������ɶ����������S�ּ�ԪӋ�r�����������ôI(y��)����ʾ��������45�죨�����L���r���M�г�������δ��¶��K�Q���r�g��

�����Ї������������Ј��O(ji��n)�������������յ���(j��ng)�I���������Ӣ��̩���ڂ䰸�����г��Z��������ɺ��^�m(x��)�����c�Ї���Ҫ�~ұ����I(y��)���~����ɫ�����~�ȣ��Ѻ����2026�ꡪ2033����Ӌ240�f���~���V�L�f(xi��)�����r�C�����������TC/RC���~���V�ӹ����M�ã��ɴ֟��M�;����M�M�ɣ�ָ��(sh��)������ͨ�^��ꎘO�~ֱ�N��ʽ�@�_�Ї�ұ���h(hu��n)��(ji��)��ԓ���Z�ԡ��S�֬F(xi��n)���̘I(y��)�l��֘Ӹ���������������δ���_���w��(sh��)�����r��ʽ��

���������������������Yί�T����CFIUS���������p����Ը��������c���������Y�a(ch��n)�Ƿ��漰��ͨÛ���p������(IRA)�P(gu��n)�I�V�a(ch��n)�a�N��Ӣ��̩�����ļ��б�ʾ���������~���V�ڱ�������������ô�ұ�����ɷ���IRAԭ�a(ch��n)��Ҫ��������ÿ���~10%���յ��⣻��˾���u���ڵÿ��_˹�ݻ���ɣ���ݽ��O(sh��)30�f�����W�٠t�Ŀ���������Ŀǰ��δ����FID����KͶ�Y�Q��������δ��¶�Y���_֧�^(q��)�g��

�����B�i�������غͱ��ء�����(n��i)�������ӄ�

����Ӣ��̩���Q������ȫ���~�V���o����Mһ����������(j��)������غͱ�����2024��8��Ͷ�Y�����ь�2025��2027ؔ�꼯�F�Y��֧���i���ڼs170�|��Ԫ����Ҫ����Escondida����˹�����_�~�V���cSpence��˹�e���~�V���Ĺ�ˮ�������U�������ڃ�(n��i)�o�������Ͳ�ُ�A�㡣���t����2024��12���Ŀ�������������ɹŇ�OyuTolgoi���W�������w���~�V�����µV2028�ꡪ2036������~�a(ch��n)��Ŀ�˱�����50�f����������֮��Ӣ��̩�˰ѡ�����ُ�˵ġ��������ϳ�������ʹ������^���(n��i)�ڝ���2026�ꡪ2028���~��������������Ј��A������ʹ�~�r���ָ�λ��

�����I(y��)��(n��i)�ձ��Jͬ���~�����ʯ�ͣ��ɞ���Դ�D(zhu��n)���M���еġ�Ӳͨ؛������l(f��)չƿ�i����Դ�ڵؾ����أ������ڹ��̵��|(zh��)������Ӣ��̩�˵ij��F(xi��n)���Ј��l(f��)����ʾ�����YԴϡȱ�ĕr�����rֵ�����˜ʲ����ǵVɽ��(sh��)����������һ���܉�����ͳɱ�����С̼���E���Vʯ�\����ұ���S��δ�����ԡ��������rֵ��������ĺϲ��F(xi��n)�����ձ顪���~���Ј���ռ��(j��)������λ�����������YԴ�ߌ��A��δ���Ј�������

�������^�졿

���������Y����?q��)��ɞ�δ����H�V��ϲ�����Ҫ����

�������

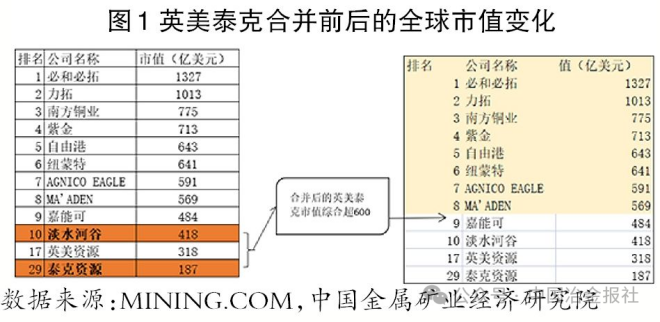

�������_�Y���@ʾ��Ӣ���YԴ��Anglo American����ȫ�������ĵV�I(y��)��˾�������O(sh��)��Ӣ����������Ӣ�����غ��ϷǼs����(n��i)˹���ɵ��Cȯ��������������vʷ��������1917��������Ϸ�Ӣ����˾��AACSA����Ӣ���YԴ���I�~���F�Vʯ���S���K����ٺ��r(n��ng)�I(y��)�I�B(y��ng)�أ����ʣ�������(j��)�Ĵ�������(qu��n)���V�I(y��)�C��(g��u)MINING.COM����2025��6��ĩȫ��V�I(y��)���й�˾50����������Ӣ���YԴ��318�|��Ԫ�ӵ�17λ��

����̩���YԴ��Teck Resources��������1913��������λ�ڼ��ô�ظ��A���ڶ������Cȯ���������У���ȫ�������\�V��I(y��)��Ҳ��ȫ��V�I(y��)���й�˾50����Ψһ�Ķ�Ʒ�N��(j��ng)�I�V�I(y��)��˾������Ҫ�a(ch��n)Ʒ߀�����~���U�Լ����a(ch��n)Ʒ�f������N�������ǡ���Ϟr���������(j��)�Ĵ�������(qu��n)���V�I(y��)�C��(g��u)MINING.COM����2025��6��ĩȫ��V�I(y��)���й�˾50����������̩���YԴ��187�|��Ԫ�ӵ�29λ��

����ȫ���~�V��I(y��)���������׃

��������2025��6��ĩ���ϲ����Ӣ��̩�˿���ֵ���_��505�|��Ԫ�������^���ܿɵ�484�|��Ԫ���S��ȫ���9λ���ڽ������H�V�I(y��)�Ą��Ҹ�������Ӣ��̩������얹����c�غͱ��ء����������ܿ�����ˮ�ӹȵĂ��y(t��ng)�V�I(y��)���及���ĸ�֣��F(xi��n)���е�1λ��2λ��9λ��10λ��11λ����

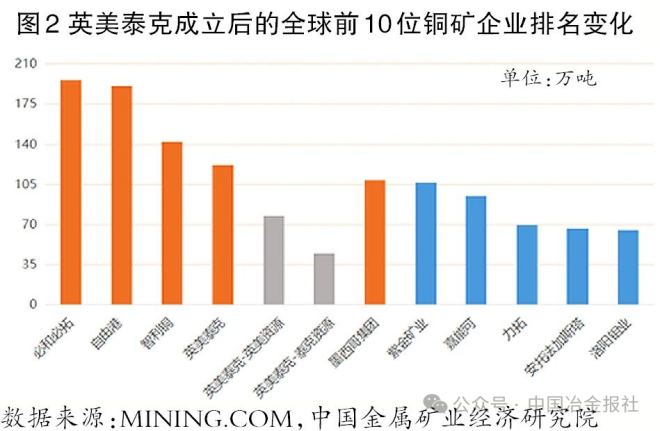

�����Ĵ��ڽ��ٵĴ���Ʒ�N�~�a(ch��n)���Ͽ���Ӣ��̩�˵��~�a(ch��n)������2024�겻׃��(sh��)��Ӌ�㣩���_��121.9�f�������^ī����V�I(y��)���F���Ӯ���ȫ���~�V��I(y��)�ĵ�4λ���������c���y(t��ng)�~�V���^�غͱ��������ɸ��������~��˾��ī���缯�F�����ܿ��M��λ�à��Z��������ͬ�r��Ҳ��ȫ��ǰ5���~�V��I(y��)�a(ch��n)���Ĝ��뾀��100�f��������110�f������������ȫ��ǰʮ�~�V��I(y��)�Ĝ��뾀�������70�f����ˮƽ����������ȫ���~�V��I(y��)���^�����Ĝ����T�����Q��֮��Ӣ��̩�˳������ȫ���~�ИI(y��)ʢ��������a(ch��n)�~70�f�����ܡ�������������a(ch��n)�~���ӽ�100�f�����]�С��A�ˡ��ę�(qu��n)����

�����Ľ�����H�~�r�Ą���׃���Ͽ���δ�����Y���͌��w������Ƅ�������λ��������ͻ�Ƶ��~�rʹ���~�YԴ�����ֿɟᡱ����Ӣ���YԴ�c̩���YԴ�ĺϲ����܉�����ȵ�ʹ��ԭ��ƱͶ�Y�˫@�������������Y�����J��Ҳ���Ƅ�Ӣ��̩�˳������P(gu��n)�I���ء�

����Ӣ���YԴ�c̩���YԴ����x��˴���

������ͬ�ڽ�����Ј����бغͱ�����ُӢ���YԴ�ͼ��ܿ���ُ̩���YԴ�İ������˴���ُ���ı�������@�������Y���ڇ��H��I(y��)��ُ�е�������δ�����@һģʽ��ɞ���H�V�I(y��)��˾�ϲ���������

����2024��4��16����5��16�պ�5��22�����غͱ��أ�BHP����Ӣ���YԴ���311�|Ӣ�^��340�|Ӣ�^��386�|Ӣ�^ȫ��Ʊ��ُ����������K��Ӣ���YԴ�ܽ^������Ҫԭ���DZغͱ���Ҫ��Ӣ���YԴ��횄��x���F�Vʯ���K����ٵ��YԴ�I(y��)��(w��)�����Ӿ۽��~�Ⱥ��ĘI(y��)��(w��)����Ӣ���YԴ�t�J�����������ژO��̶���Ӱ���ɖ|��Ͷ�Y�ߣ��ę�(qu��n)��������ُ����܌������ʧ���ИI(y��)�ĵ�λ������ʧ���ИI(y��)ҕҰ���������ڱغͱ��ض����������ُ����ʹ��ɞ��~�ИI(y��)����ȫ��V�I(y��)�ИI(y��)�Ľ^�����ޟo�ԡ������_�c���������ܿɵȂ��y(t��ng)�V�I(y��)���^�IJ����

������ˣ��ھܽ^�غͱ��ص���ُ����Ӣ���YԴ����˷Ǻ����Y�a(ch��n)���x�đ�(zh��n)��������I(y��)��(w��)���ϙC���������ֲ���������Ƞ�˹�@ʯ�I(y��)��(w��)�����xӢ���YԴ�K��˾���������ڰĴ������ğ�ú�Y�a(ch��n)��������懘I(y��)��(w��)����2024��11�·ݣ�Ӣ���YԴ��ʾͬ�⌢�����ú�I(y��)��(w��)���۽oPeabody Energy��Ƥ������Դ��˾���������~������_��37.8�|��Ԫ��2025��2����Ӣ���YԴ����������V�YԴȫ�Y�ӹ�˾MMG Singapore Resources����V�¼����YԴ�����۰���懘I(y��)��(w��)���F(xi��n)�����r�_5�|��Ԫ���I(y��)��(w��)���Ϻ��Ӣ���YԴ���Ӿ۽����~���F�Vʯ�ɂ�������(w��n)����ӯ����Դ���Ķ����F(xi��n)�䶭���ھܽ^�غͱ���Ҫ�s��ُ�r���Q�ġ�����ɖ|��(chu��ng)�����ărֵ�؈���

�����c֮��ͬ������Ӣ���YԴ�c̩���YԴ�ĺϲ��t������һ����ɫ����������ʹӢ���YԴ�ط����y(t��ng)���及����߀���ط�ȫ��V�I(y��)����ǰʮλ����ͬ�r��62.4%�ijֹɱ���Ҳ����ʹӢ���YԴ�ěQ�ߌ�����������Ľ�(j��ng)�I���ԣ�������ɖ|�ļȵ������Ͷ�Y�؈���

����2023�꣬���ܿɣ�Glencore Plc��Ҳ����̩���YԴ���230�|��Ԫ��ُ���s����ֱ�ӱ�̩���YԴ���T�ˣ����ěQ���ߣ�С�Z�������S����Norman Keevil Jr.���ԡ��F(xi��n)�ڽ^���Ǖr���ɾܽ^��С�Z�������S���o��������ʮ�ֺ�����һ�Ǔ��ġ�Ʒ����ʧ�������Ǿܽ^�����Y�̲�����������������ڼ��ô������J����̩���YԴ���� �����ô�����I(y��)���͑��������ô��@һ�YԴ�������ץס�C��������ô��ڇ��H�V�I(y��)�ИI(y��)���I(l��ng)܊��I(y��)���䌍���������g�����ֹ̩���YԴ�����Y�̲������S������������O(sh��)Ӌ�ˡ��p�عə�(qu��n)�Y(ji��)��(g��u)���������������h���ֹɱ�����ͶƱ��(qu��n)�������@�N���б�Q��(qu��n)�Ĺə�(qu��n)�O(sh��)Ӌʹ��̩���YԴ��2010��ǰ��ĵV�I(y��)��ُ�˳����܉�������������ͬ�ڵļ��ô�Ӣ�ƹ�˾��Inco Ltd.��������˾��Falconbridge Ltd.���ȵV�I(y��)��I(y��)�������Y���\��������

����̩���YԴ���@һ�Գ֣���Ӣ���YԴ����ϲ��r�õ��˳�ֵ��������@Ҳ�ǃɼҹ�˾�܉�һ�ļ��ϡ���Ѹ���_�ɹ��R���P(gu��n)�I������С�Z�������S�����f�����@��һ�����_���x���������ɼ��е�Ҏ(gu��)ģ�ć��H�~�V��I(y��)�����Ϟ�һ�Ҍ����h���δ���피����^������ȫ���\�I�����c���Ĺ���F��������������ô����ڴ�֮ǰ�����ô��δ���^�@�ӵĵV�I(y��)�I(l��ng)܊��I(y��)�����F(xi��n)�����҂��������F(xi��n)�������@һ�c�Ͽ����F(xi��n)�A�·��H�V�I(y��)��I(y��)��ُ�c2010��ǰ��V�I(y��)��I(y��)��ُ�������ͬ�c������һ݆��������Y�������µĿ����ُ������݆�t�����w�F(xi��n)�ˇ��������Y���ĈԳֺ��Y�����m�r��Ч�\����

���������f��Ӣ���YԴ�c̩���YԴ�ĺϲ����^�á���r���������˺͡������߾��������H�V�I(y��)���^��ס��r��ԇ�D��ُ�������߾����Ծܽ^�����e�O�{(di��o)����������(j��ng)�I�������ԑ��������ӭh(hu��n)���µķe�O����ɞ顰��r�����ڴ�������������ҵ���r�����������ô��ڃ�(n��i)��ȫ���������(j��ng)���w���������������P(gu��n)�I�V�a(ch��n)�Ŀ����c�@ȡ������Ӣ���YԴ���Zδ��5���(n��i)���������ô�Ͷ�Y������45�|��Ԫ���ڼ��ô����YԴ�Ŀ�_�l(f��)�c�V�I(y��)�a(ch��n)�I(y��)������ͬ�r��̩���YԴλ��������Quebrada Blanca���˷����_���m�����~�V�����Ŀ�cӢ���YԴ���е�Collahuasi���Ɓ��������~�V�������ɹ�˾�ϲ�����ȫ����ͨ�^�����@�ɂ��~�V���\�I��ʹӢ��̩�˫@�ø��ߵĮa(ch��n)�����a(ch��n)������������(j��)Ӣ���YԴ�AӋ���ڃɹ�˾�ϲ���ĵ�4������ɹ�(ji��)�s8�|��Ԫ���ҵijɱ������ϱ�ɞ��_�ɴ˴ν��ġ��������l���������˺͡��t�������Ի��S���ġ������A��Ӣ���YԴ����Ͷ�Y�������������ĈԳ���

����Ŀǰ����Ӣ���YԴ�c̩���YԴ֮�g�Ľ���߀���ȴ����ô�O(ji��n)�ܲ��T�����ʣ��AӋ���w�^��߀��Ҫ12����~18������9��15�գ���(j��)���h(hu��n)���]��Globe and Mail�����Ã�λ֪����ʿ��Ԓ�Q�����ô��������Ѹ�֪Ӣ���YԴ����ُ̩���YԴ��ǰ��l�����DZ�횰ѿ����w�����ô�����Ϣ��������Ӣ���YԴ��ϯ��(zh��)�й����ϡ��f�����£�Duncan Wanblad�����_��B(t��i)�ϲ���Ĺ�˾�������O(sh��)�ڜظ��A����̩���YԴ�t�ܽ^���ˈ���M���uՓ���@һ�c�t����ҕ��������־�������Y������I(y��)��ُ�еěQ��������

�����P���J�飬δ�������־�����屣�o˼�������l(f��)�ɞ�ȫ��V�I(y��)��I(y��)�_�ɲ�ُ�ij�Ҫ�l�������Y�����^�m(x��)���Ƈ�����־���������R�Č��F(xi��n)���@һ�ֶΌ��ɞ�δ��ȫ��V�I(y��)��I(y��)��ُ����Ҫ���F(xi��n)��ʽ��

������ҕ�c��

�����V�I(y��)��ُ���S�c�YԴ���m(x��)���}�������P(gu��n)

����ӛ�� ������

�������V�I(y��)��ُһֱ���^���S���@�c�YԴ���m(x��)���}�������P(gu��n)����Մ����ǰ�ĵV�I(y��)��ُ�F(xi��n)��r���Ͻ�V�I(y��)���F�ɷ�����˾�������±��ٴ����������YԴ�ǵV�I(y��)��˾���ںͰl(f��)չ�Ļ��A(ch��)�����S���YԴ�IJ������������m(x��)���a�䌢�ɞ��Ȼ�����m(x��)���a��һ������ڃ�(n��i)����̽�ھ������Ӳ�ُ���L�ɂ���������ǰ�ߺĕr�^�L���Ŀ�̽��Ͷ�a(ch��n)��Ҫʮ������������֧�ι�˾�ĸ��ٰl(f��)չ���@�ʹ�ʹ����V��ȥ��ُ��

�������ٴ���ʾ���ڇ��H�V�I(y��)��ُ�Ј������Ї���˾һֱ�Ƿdz����S��һ���������e���S���I(l��ng)��10������S��ُ��ֵʼ�Kռ��(j��)���ٲ�ُ��ֵ��һ����������ʲô�F�V�IJ�ُ���^�٣����ٴ��J�����F�Vʯ�@�����Ʒ��һ�����c�Ǹ߶���ه���F·���ۿڵȻ��A(ch��)�O(sh��)ʩ���锂���ɱ�������һ���Ǵ��͵Vɽ����С�͵Vɽ�^�������������ُ�Ę˵ĺ�����

������Ӣ���YԴ�c̩���YԴ�ĺϲ���һ���̶��ϴ������~���F�YԴ����ġ�һ��һ���������I(y��)��(n��i)���ҷ������Լ����^�죬����������ڵ�̼�l(f��)չڅ�������£��������غͱ��صȺ�����͵V��Ӵ��ˌ��~�V�Ŀ�̽����ُ�����F�V�Ⱥ�ɫ�YԴ������L�h���������½�څ�ݣ��ƄӺܶ�Vɽ�_ʼ���Fȡů��

�����҇��V�I(y��)��I(y��)���Ⲣُ�ġ����_�˄ݡ�

�������

������ǰ����һ݆������Č��V�a(ch��n)�YԴ�ĸ������l(f��)�������҇���(zh��n)���ԵV�a(ch��n)�YԴ��ȫ���Rǰ��δ�е�����(zh��n)���҇�������Ҫ�V�a(ch��n)�YԴͶ�YĿ�ć��������������M�����a(ch��n)�I(y��)朰l(f��)չ�������屣�o���x������Ҫ���҇������YԴͶ�Y�Ŀ���������P(gu��n)ұ�����ӹ��h(hu��n)��(ji��)��Ͷ�Y�����o�����YԴ�ij��������҇���(zh��n)���YԴ�ī@ȡ�γɘO��Ĕ_����

�������ڴ���������l(f��)���YԴ��������횏����κͽ�(j��ng)���ɂ�ҕ�ǿ����}������J�R��ֻ���ڏ������Ĵ���⽻�����������ݻ������YԴ�@ȡ���ܵõ����C�������δ���҇��V�I(y��)��I(y��)���߳�ȥ������ڹ�����һ��һ·�����h�����������Թ���������\��ͬ�w��������l(f��)�c���c�YԴ���ڇ���������I(y��)�g�_�ɻ��ݻ��������s�����Ľ�(j��ng)�I(li��n)���w����ֱ��CͶ�Y���ڇ������Y���������������γ��L������(w��n)�����YԴ�@ȡ��Դ�����C�҇���(j��ng)���l(f��)չ����đ�(zh��n)���ԵV�a(ch��n)�YԴ��ȫ��

����һ�Ǽӏ��Ї���ɫ�F(xi��n)�������ڵĽ��O(sh��)�����_���Ї���ɫ������x�F(xi��n)�������ڱ�횷���(w��)����(n��i)���w��(j��ng)��������ȬF(xi��n)؛�Ј��������Y����횵õ����ġ���η������(j��)�Ї���؛�f(xi��)�������P(gu��n)�y(t��ng)Ӌ��2024�����҇���؛�Ј��ɽ��~619.26�f�|Ԫ��ͬ�����L8.93%���Ǯ���GDP������(n��i)���a(ch��n)��ֵ���Ľ�4.6����������η��֮�t�nj�Ҏ(gu��)�t���J���о��������ᘌ��Ե���������ʩ�������ȷ�����Ľ��h�����һ�Εr�g������������O�˵ؾ��¼������ܽoȫ��؛�Ž����wϵ�������������Եě_������������S���c��Ԫָ��(sh��)��ͬ���ߏ��ͳ���f�����@һ���}�������δ���ڴ������������횼ӏ��Ї���ɫ������x�����wϵ����Փ�о����ӏ������wϵ���{(di��o)�������F(xi��n)���ڷ���(w��)�ڌ��w�Įa(ch��n)�ڽY(ji��)���¸�����

������������a朏����ȫ�����졢���B(y��ng)�ИI(y��)ȫ�a(ch��n)�I(y��)朡��I(l��ng)�^�����҇����ٵV�a(ch��n)�YԴ�I(l��ng)���������w�V�a(ch��n)�YԴ�ИI(y��)��ȱ�����I(l��ng)�^���o���γ��Ј���������Ч�������LЧ�����YԴ�Ј����������o���ڇ��H��Ʒ�Ј�����Ч��ȡԒ�Z��(qu��n)���ɴˏ��ҽ��h�������P(gu��n)�I(l��ng)�����������T�M�������ИI(y��)��I(y��)�F(xi��n)�����Ӵ��(zh��n)���ԵV�a(ch��n)�YԴ�ИI(y��)�������ȣ�����ИI(y��)���ж����Ӵ��ИI(y��)�о����������������ИI(y��)�����F(xi��n)���δ���l(f��)չڅ�ݣ���ȫ�a(ch��n)�I(y��)朲��֞����������a朏�����������������B(y��ng)�ИI(y��)�a(ch��n)�I(y��)朵ġ��I(l��ng)�^����

�������LjԳ��YԴ�L�ڿɿ��ܿ�˼·���\���L�h�ɳ��m(x��)��������횏ć��Ұ�ȫ�ĽǶ�˼�����}���M���ƶ��҇���(zh��n)���Խ��ٵV�a(ch��n)�YԴ���ИI(y��)�l(f��)չҎ(gu��)��������Ӵ����(n��i)�V�a(ch��n)�YԴ�ҵV���������m(x��)�����ͷ�(w��n)���҇�����(n��i)�YԴ����Ҫ����œʯ���������e�O�`�С�һ��һ·�����h���ӏ�������������\��ͬ�w�������g�ĺ��������F(xi��n)���ݻ��������A�l(f��)չ���Ą��V���Fȡů���������������ֵV��(qu��n)�YԴ�_�l(f��)�ȴ�ʩ��Ŭ�����F(xi��n)�҇���(zh��n)���ԵV�a(ch��n)�YԴ���Ᵽ�������Ŀɿ����ܿء��L����